Trend d'investimento

Chi ci segue lo sa: il nostro cervello è un’infrastruttura molto complessa. Siamo capaci di progettualità, pensiero astratto, creatività, interazione sociale. Ma di fronte alla minima percezione di pericolo, dentro la nostra testa scatta l’interruttore più antico di tutti: quello del nostro cervello primordiale, che ci spinge a reagire fuggendo o attaccando. In una fase storica così turbolenta e articolata, non sono certamente pochi i risparmiatori che scappano: scappano dai mercati, preferendo tenere i loro soldi al sicuro nei più classici strumenti di liquidità, come conti correnti e depositi.

Anche voi, probabilmente, vi sentite così. Ma è la mossa giusta? E soprattutto: chi e come potrebbe convincervi a scegliere diversamente?

Famiglie, risparmio, investimenti: si può fare di più?

Investire di più, investire nell’economia reale: come convincere gli italiani che il buon investimento è indispensabile per il rilancio del Paese? Questo il punto di partenza (e il titolo) del terzo Rapporto Assogestioni-Censis su risparmi e investimenti degli italiani, che prende le mosse dal persistente successo del contante. A cosa si deve? All’istinto di sopravvivenza, appunto: presi tra turbolenze e paure, i risparmiatori finiscono col considerarlo lo strumento più adatto per tutelare e salvaguardare i loro soldi. “Per andare oltre questa situazione”, si legge nel Rapporto, “non basta promuovere la pur essenziale educazione finanziaria o elargire consigli di pura ragionevolezza”.

Cosa fare, allora? “Occorrono alternative percepite come praticabili e attrattive, in grado di affermarsi nella diffusa sensazione di incertezza e paura sul futuro. Individuare i segni della propensione al buon investimento, per i singoli e per la collettività, e le modalità per stimolarla: ecco, in estrema sintesi, il senso del presente Rapporto”.

Italiani e risparmio: la favola (e i limiti) della formica

Come ha confermato la Banca d’Italia nella sua Indagine sui bilanci delle famiglie italiane diffusa a luglio 2022, gli italiani continuano a preferire la liquidità: quindi, in sostanza, conti deposito e affini. Ciò era vero nel 2020, anno al quale l’Indagine di Bankitalia fa riferimento, ma è vero anche oggi. Almeno, stando a quanto certifica il Rapporto Assogestioni-Censis.

Siamo un “popolo di formiche che risparmia tanto, soprattutto in cash”. E se da una parte è vero che il nostro portafoglio di attività finanziarie si è allargato, è anche e soprattutto vero che – anche in risposta all’emergenza pandemica – ad ampliarsi è stata in particolare la quota destinata a strumenti facilmente tramutabili in contante in caso di bisogno.

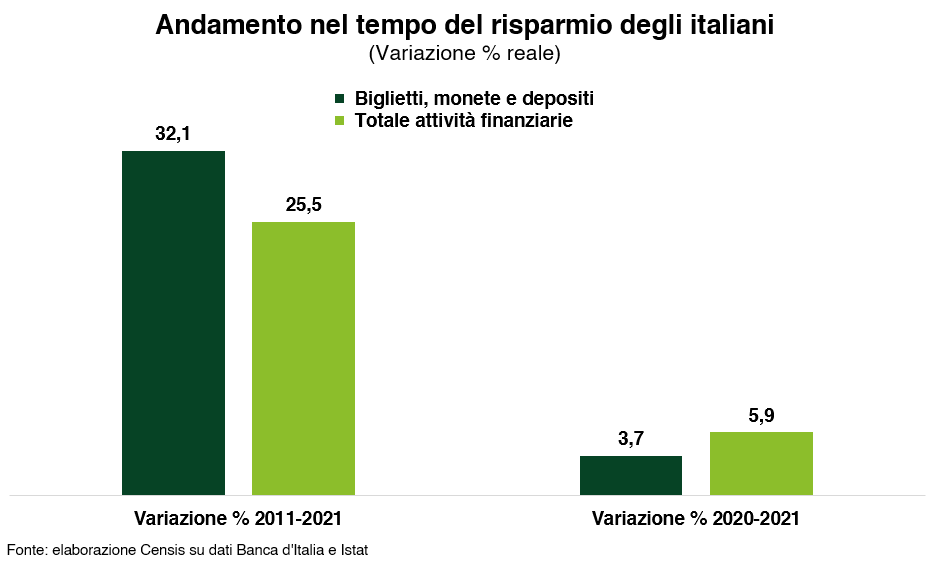

Il risparmio piace, ma soprattutto se è in liquidità

Lo dimostra il fatto che in dieci anni il portafoglio finanziario degli italiani ha segnato nel complesso un +25,5% reale, che in termini assoluti vuol dire +1.000 miliardi di euro, e un +5,9% reale solo nel 2020-2021 (+279 miliardi di euro). Ma a crescere, come detto, è stata soprattutto la liquidità.

La propensione al risparmio degli italiani è stata amplificata dalla pandemia: nel 2019 era all’8,1%, nel 2020 è balzata al 15,6%, mentre nel 2021 si è attestata al 13,1%.

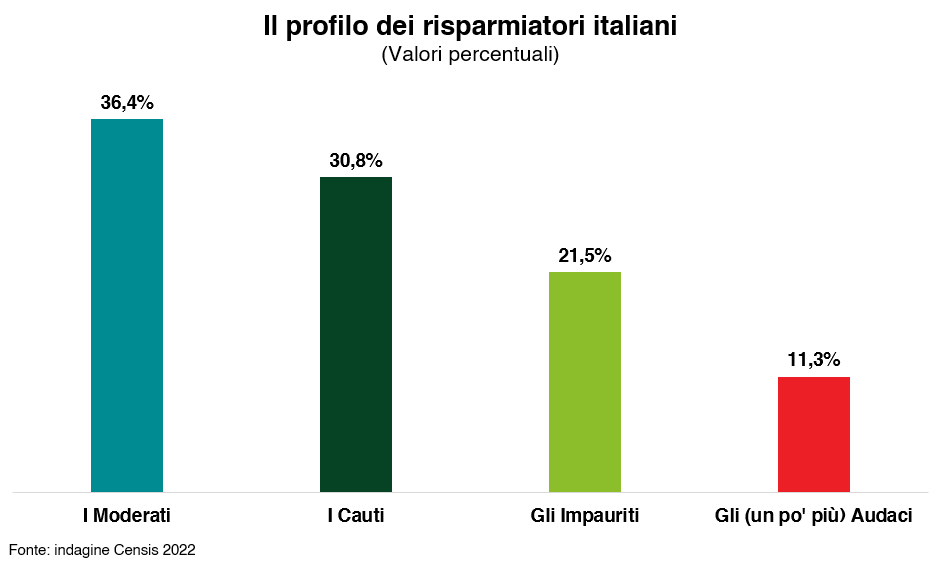

Moderati, Cauti, Impauriti o Audaci? I 4 profili del risparmiatore

Ma attenzione: l’attaccamento al contante non è lo stesso per tutti. Proprio per questo, il Rapporto Assogestioni-Censis fa una distinzione tra quattro tipi di risparmiatori.

Di seguito, i profili nel dettaglio.

Tutto qui? No. Perché c’è un dato che emerge da questi quattro profili: e cioè che, pur nell’incertezza generale, esiste una generosa porzione di liquidità che potrebbe presto prendere il sentiero degli investimenti. Molto dipende dalla consulenza finanziaria, chiamata ad aiutare Moderati, Cauti e Impauriti a superare paure e preconcetti con soluzioni concrete e gli (un po’ più) udaci a evitare mosse troppo audaci.

Immobiliare e Bot no, investimenti etici e nelle imprese sì

In generale, risulta in calo l’attrattività dell’immobiliare e dei titoli di Stato (Bot e Cct), mentre si fanno largo le scelte di sostenibilità e gli investimenti a sostegno dell’economia reale e dei suoi protagonisti. Il 53,1% dei risparmiatori vorrebbe investire in prodotti del risparmio gestito, come fondi comuni, gestioni patrimoniali e fondi pensione.

In ogni caso, appare decisivo il ruolo dei consulenti finanziari, da cui il 40,8% degli italiani si aspetta capacità di esporre in modo semplice rischi e opportunità degli investimenti, competenza, attenzione alle domande del cliente, alle sue esigenze e anche alle ansie e paure, esperienza e monitoraggio di quel che accade, con le relative ricadute sugli investimenti.

Con il vostro consulente finanziario potete confrontarvi anche su questo, consapevoli che ansie e paure possono – anzi, devono – fare assolutamente parte del confronto. Per capire, anche dato il momento storico, come affrontarle e superarle al meglio.