Attualità

Dal febbraio del 2018, una vecchia conoscenza è tornata ad aggirarsi sui mercati. Si chiama volatilità: dopo un lungo periodo di quiete, ha risuscitato tra gli investitori antiche ansie e timori che sembravano dimenticati. Molti investitori non lo sanno, ma in questi casi il nemico non è tanto la volatilità – con cui, ineluttabilmente, bisogna imparare a fare i conti – ma la loro stessa paura. Cosa si intende per “volatilità” e, soprattutto, cosa possono fare gli investitori per placare l’agitazione ed evitare scelte sconvenienti? Lo vediamo subito.

Conoscere la volatilità

Cominciamo col dire che la volatilità misura lo scostamento del prezzo di un investimento – un titolo, un indice, un’asset class, un portafoglio, etc. – dal suo valore medio di riferimento. Maggiore è la volatilità, maggiore è il rischio percepito del sottostante Quelli caratterizzati da un’alta volatilità sono come le montagne russe, con impennate e picchiate anche molto brusche. E quanto più bruschi sono questi movimenti verso l’alto o il basso, tanto maggiore è il livello di volatilità.

Cosa fare in caso di elevata volatilità?

La volatilità è una variabile sempre presente e che, semplicemente, in alcuni momenti si accentua un po’, abbastanza, molto o moltissimo. La prima regola è resistere all’impulso di vendere quando le quotazioni cominciano a ballare il twist. Ok, d’accordo: è facile da dire ma un po’ più difficile da fare, perché la voltatilità mette a dura prova i nostri nervi.

Ma evitare di reagire in modo emotivamente scomposto alle fasi avverse del mercato è qualcosa che si può imparare a fare. Come? Allenando la nostra pazienza e, soprattutto, tenendo a bada l’ansia che ci spingerebbe a vendere quando il mercato è in ribasso – e quindi “a saldo” – e a comprare quando invece tutto sale, dunque col sovrapprezzo. Insomma, bisogna saper imparare a sopportare psicologicamente i ribassi e le turbolenze dei mercati. Calma e gesso: un atteggiamento che ripaga nel lungo periodo.

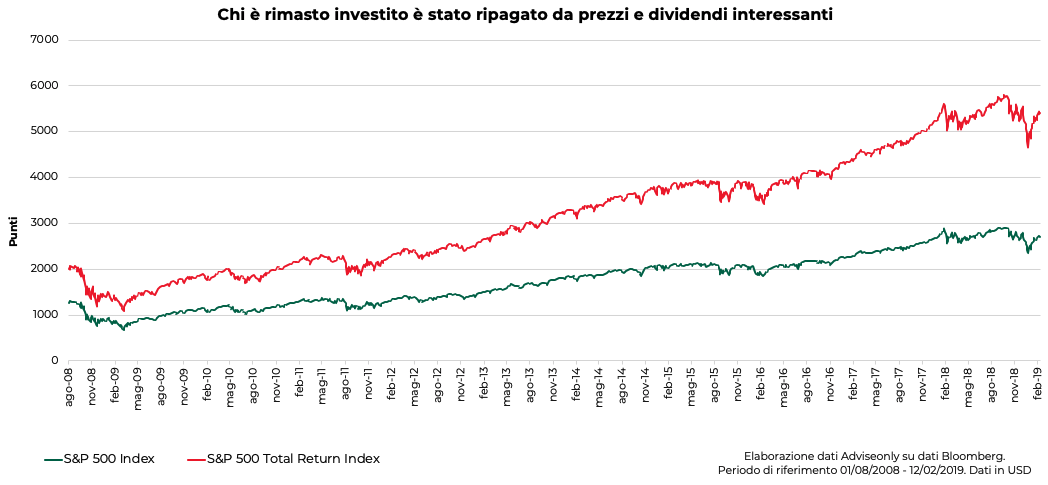

Un esempio concreto

Il grafico mostra l’andamento dell’S&P 500, il principale indice azionario di Wall Street, dal primo agosto 2008 a oggi. Il 15 settembre di quell’anno rappresenta una data iconica: una delle principali banche USA, la Lehman Brothers, dichiara fallimento, trascinando i mercati finanziari mondiali in una crisi profonda. Molti, presi dal panico, liquidano i propri investimenti, con ingenti perdite di denaro.

Ma cosa sarebbe successo se invece avessero tenuto i nervi saldi? Proviamo a simulare un caso concreto ipotizzando di aver investito sul mercato americano agli inizi di agosto 2008, poco prima della crisi Lehman, e di aver mantenuto i nervi saldi durante i forti ribassi che sono seguiti: ad oggi avremmo visto l’indice S&P 500, fortemente penalizzato nei periodi di crisi, registrare una performance del +117,78%, considerando solo la variazione dei prezzi dei titoli azionari contenuti nel paniere, e un +172,79% total return, ovvero prendendo in considerazione non solo i prezzi ma anche i dividendi (reinvestiti nello stesso indice), per un rendimento medio annuo composto di circa il 10%. Un risultato molto positivo, quindi.

Picchi di volatilità a parte, quindi, all’investitore conviene rimanere investito. L’esempio definitivo ce lo offre anche un big assoluto come Warren Buffett, che in più occasioni ha rimarcato il valore di pazienza e autocontrollo come qualità imprescindibili del buon investitore. Tutti i mercati possono dare soddisfazioni a patto di rimanere fedeli ai titoli selezionati anche nelle ineludibili fasi negative, concentrandosi sul fatto che se diamo al nostro investimento il tempo di recuperare esso lo farà, ripagandoci.

La morale è: non lasciamoci sopraffare

Proprio per evitare i danni da “fuga all’impazzata”, chi investe in un’ottica di medio-lungo termine non deve badare ai rialzi e ai ribassi intraday. E se proprio i “movimenti tellurici” che periodicamente si registrano sui mercati ci angosciano, possiamo fare ricorso a strumenti che riducono l’impatto – anche psicologico – di queste oscillazioni. Un esempio? I PAC, i Piani di Accumulo del Capitale, che consentono di investire gradualmente somme di denaro anche piccole, entrando sui mercati un po’ alla volta per limitare gli impatti negativi. Oppure le strategie buy and hold (letteralmente compra e mantieni) che specialmente sul mercato obbligazionario consentono di conoscere bene e in anticipo sia il flusso cedolare atteso che l’orizzonte temporale per recuperare il proprio investimento.

Infine, è sempre fondamentale assicurarsi che il proprio portafoglio sia adeguatamente diversificato. E, come sempre, per avere maggiori chiarimenti e rimuovere eventuali dubbi, parlarne in banca con il proprio consulente di fiducia.