Attualità

Dimentichiamoci il passato. Dopo anni caratterizzati da una politica monetaria accomodante sia negli Stati Uniti che in Europa, comunque accompagnata da un’inflazione contenuta, la pandemia di Covid-19 ha cambiato le carte in tavola. E ci ha lasciato in eredità il forte aumento dei prezzi in scia agli stop&go delle catene di approvvigionamento, acuiti dalle tensioni geopolitiche in Europa. Che, dal canto loro, hanno contribuito al forte incremento dei prezzi dell’energia, gas naturale e petrolio in particolare, e dei prodotti alimentari.

Ma attenzione: c’è inflazione e inflazione. Se quella statunitense è guidata soprattutto dalla domanda, a spingere il rialzo dei prezzi nell’area euro, sono stati finora i vincoli dell’offerta e lo shock energetico.

Fin qui, i dati di fatto. Ora, però, la domanda è: come impostare – o rivedere – il portafoglio d’investimento in una fase come questa? Diverse le risposte possibili, ovviamente, e ognuna va tarata sul profilo e i bisogni del singolo investitore. Ma c’è una categoria di asset che sta guadagnando il centro della scena proprio perché appare ben posizionata per fornire una protezione dall’inflazione: è la categoria degli asset reali.

Cosa sono gli asset reali?

Si tratta di un’ampia gamma di investimenti, che va dalle materie prime all’energia passando per le risorse di base, l’immobiliare e le infrastrutture. Gli asset reali hanno alcune caratteristiche salienti in comune: possiedono un valore tangibile, sono tipicamente ad alta intensità di capitale (quindi altamente automatizzati, il che richiede meno manodopera) e generano flussi di cassa stabili e a lungo termine, che vengono distribuiti sotto forma di dividendi o cedole. Ma l’aspetto più interessante è questo: il valore degli asset reali è spesso legato all’andamento del livello dei prezzi. Proprio per tale ragione, hanno reagito positivamente all’inflazione nei periodi in cui questa appariva in più vigoroso rialzo.

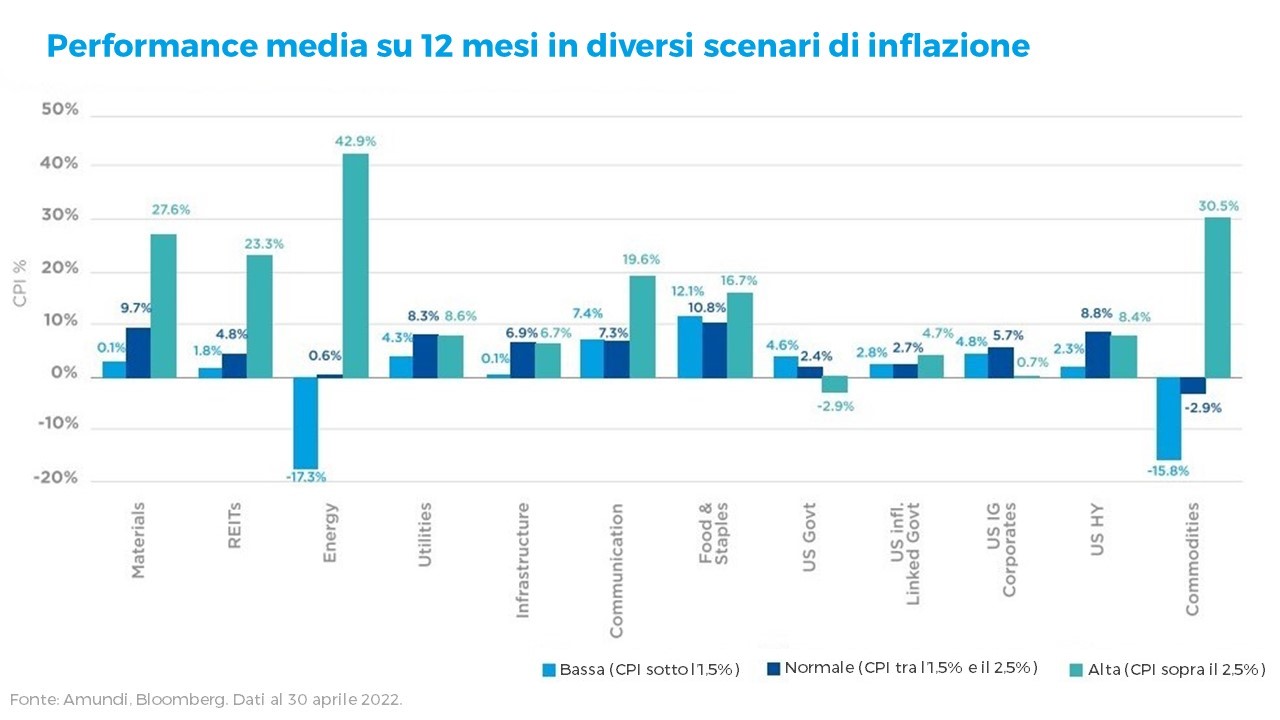

E infatti, come si vede, in passato la performance degli asset reali è stata particolarmente forte1 proprio nel momento in cui l’indice dei prezzi al consumo statunitense (il CPI citato nel grafico) ha superato il 2,5%.

Gli asset reali fanno bene quando c’è l’inflazione: perché?

Una ragione sta nella struttura stessa del business delle imprese del settore. Per dire: alcuni accordi di concessione e quadri normativi consentono agli operatori del comparto di adeguare le loro tariffe all’inflazione. Ciò li mette nelle condizioni di generare a loro volta flussi di cassa più consistenti, con una distribuzione dei dividendi più simile a quella delle obbligazioni. Quindi, più prevedibile nel lungo periodo. Le società immobiliari, dal canto loro, possono adattare i loro redditi da locazione ai tassi di inflazione, generando spesso rendimenti da locazione superiori all’inflazione stessa.

Più diversificazione2 in portafoglio con gli asset reali

Non solo protezione dall’inflazione. L’aggiunta di asset reali in un portafoglio più tradizionale – che tipicamente combina azioni e obbligazioni – può contribuire a migliorarne il grado di diversificazione. Questo anche considerato il fatto che storicamente gli asset reali hanno mostrato una bassa correlazione con le obbligazioni e le azioni e una correlazione negativa con i titoli di Stato.

E non finisce qui: in alcuni casi, presentano anche una bassa correlazione tra di loro, offrendo così la possibilità di mixare in portafoglio diversi asset della stessa categoria.

L’inclusione di più componenti potrebbe quindi contribuire a migliorare il profilo rischio-rendimento complessivo del portafoglio, rispetto all’inclusione di una singola componente.

Ma su questo come su altro, anche in considerazione dello scenario macroeconomico attuale e delle prospettive per i prossimi mesi, è sempre bene confrontarsi con il proprio consulente, che può aiutare a mettere a fuoco la direzione da seguire.