Bisogni

Il tasso di inflazione, lo sappiamo, misura la variazione del livello generale dei prezzi di beni e servizi da un periodo all’altro: per esempio, in un mese rispetto al mese prima o in un anno rispetto all’anno precedente. Ebbene, il quarto Rapporto Censis-Assogestioni “I risparmiatori oltre la crisi” presentato al Salone del Risparmio 2023[1] ci dice che l’inflazione all’8,7% nel 2022 ha finalmente ridotto l’“attrazione fatale” per il contante, da sempre una caratteristica di noi italiani (basti pensare che nei dieci anni precedenti ha registrato un incremento complessivo di quasi 470 miliardi di euro).

Oggi, invece, quattro risparmiatori su 10 dichiarano che, a causa della fiammata inflattiva, nell’ultimo anno hanno rivisto le loro idee sul modo di impiegare i risparmi. L’obiettivo, adesso, è liberarsi della liquidità accumulata. Ma come?

Le conoscenze finanziarie non sono di grande aiuto

La premessa è incoraggiante: riposizionare la liquidità su strumenti diversi dal conto corrente e più propriamente finanziari; soprattutto, riallocarla su strumenti che, adeguatamente mixati tra loro, generino nel tempo un rendimento che consenta di proteggere il valore del risparmio dai rialzi dei prezzi e di incrementarlo nel tempo.

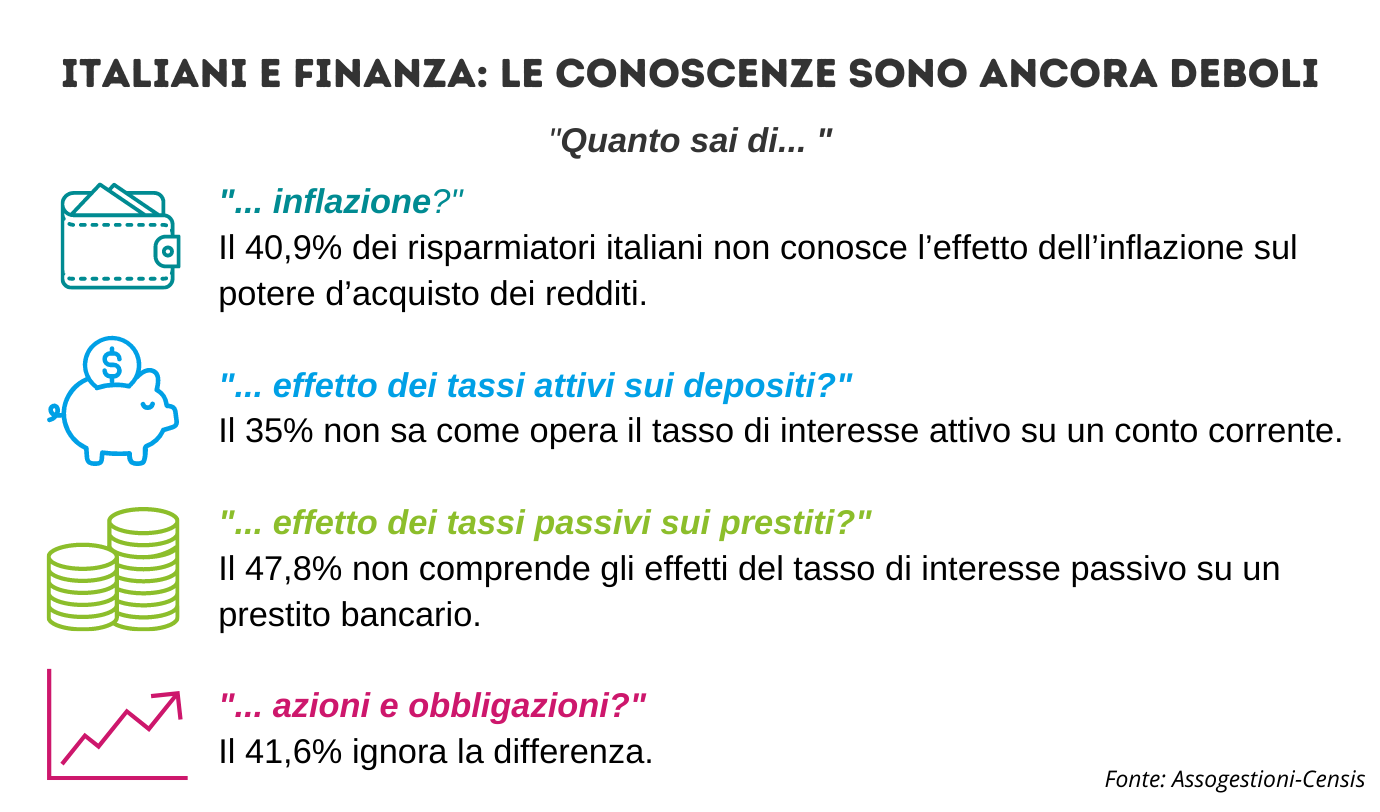

Come giustamente fa notare il Rapporto Censis-Assogestioni, “si apre una stagione di decisioni sul risparmio per gli italiani”. Ma le loro competenze su risparmi, investimenti e processi economici sono all’altezza dell’impresa? No, purtroppo. Al campione individuato nell’ambito dell’indagine sono stati somministrati quattro quesiti per verificare la reale conoscenza su altrettanti temi: inflazione, effetto dei tassi attivi sui depositi, effetto dei tassi passivi sui prestiti, differenza tra azioni e obbligazioni.

Qui di seguito, la sintesi di quanto è emerso.

Un buon investimento è solo questione di fortuna? No

Il 37,4% dei risparmiatori crede che gli investimenti remunerativi siano dovuti solo al caso e che i rendimenti dipendano dalla fortuna. Non sorprende quindi che “per tanti risparmiatori investire è come giocare al superenalotto: contano solo il caso e la buona sorte”. Un bravo consulente finanziario saprebbe spiegare loro che assolutamente non è così: contano molto il metodo, la costanza e la disciplina.

E un modo per apprendere l’uno ed esercitare le altre mentre si investono i propri risparmi – una sorta di “training on the investment” – potrebbe essere il Piano di Accumulo del Capitale, o PAC.

Il PAC non è un prodotto ma una modalità di sottoscrizione delle quote di un fondo comune. La sottoscrizione avviene in maniera graduale attraverso il versamento periodico di somme di ammontare predefinito (e tipicamente contenuto: 50, 100, 200 euro al mese) per un determinato arco di tempo. L’obiettivo è accrescere nel tempo il valore delle somme accantonate, a fronte di un ingresso graduale sui mercati che consente una serie di vantaggi.

Naturalmente l’investimento non garantisce il guadagno perché esiste sempre la possibilità di registrare una perdita nel caso di eventi sfavorevoli del mercato.

Con il Piano di Accumulo poiché si investe con regolarità in tutte le condizioni di mercato, sia durante i rialzi che durante i ribassi, si media il prezzo di acquisto e si riduce uno dei maggiori rischi di investire i risparmi in un’unica soluzione cioè scegliere un timing sbagliato. Investire i propri risparmi in un momento sbagliato può causare anche una perdita importante emotivamente.

Attraverso i versamenti regolari e costanti, il piano di accumulo nel lungo termine può trasformare le oscillazioni dei mercati (che sarebbe la volatilità di cui si sente spesso parlare) in opportunità. Ma bisogna affiancargli un’importante attività di consulenza, che aiuti a impostare un portafoglio adeguatamente diversificato, di cui il Piano di Accumulo sia parte, combinandolo con altri strumenti finanziari in linea con il profilo e gli obiettivi dell’investitore.

[1]Finanza: che cosa fare della liquidità degli italiani? | CENSIS