Bisogni

La questione della destinazione del TFR, il Trattamento di Fine Rapporto dei lavoratori dipendenti, si è posta per la prima volta nel gennaio del 2007, quando, con l’entrata in vigore del decreto legislativo 252/2005, i lavoratori si sono trovati di fronte ad un bivio: lasciare il TFR in azienda o investirlo sui mercati finanziari, destinandolo a un fondo pensione.

Ancora oggi, la domanda regina è: cosa conviene fare? Procediamo per gradi.

TFR in azienda o in un fondo pensione?

Cominciamo col dire che il TFR è la somma pagata dal datore di lavoro ai propri dipendenti nel momento in cui richiedono un anticipo o terminano il rapporto di lavoro. Come viene calcolato?

Ogni anno il datore di lavoro accantona un importo proporzionato alla retribuzione lorda di ciascun dipendente. Questa somma viene rivalutata annualmente sulla base di un tasso fisso pari all’1,5%, cui si aggiunge il 75% dell’aumento dell’inflazione rilevato nell’anno. Sulla rivalutazione si applica un’imposta sostitutiva del 17%.

La rivalutazione del TFR è quindi collegata al tasso di inflazione: maggiore è il tasso di inflazione, maggiore sarà la rivalutazione.

Facciamo un esempio. Con un tasso di inflazione annuo pari all’11,6% nel 2022, il TFR lasciato in azienda ha beneficiato di un incremento molto competitivo (pari all’8,6%, al netto della tassazione). Ciò potrebbe indurre, in prima battuta, a ritenere più conveniente la scelta di lasciare il TFR in azienda invece di destinarlo a una forma di previdenza complementare. Anche perché il TFR gode di un meccanismo di rivalutazione automatico, a differenza della gestione finanziaria di un fondo pensione, il cui rendimento dipende dall’andamento dei mercati e dall’abilità del gestore finanziario, oltre che dai costi applicati da ogni fondo.

Tuttavia, per sua stessa natura il tema della previdenza complementare va inquadrato in un’ottica di lungo periodo: focalizzare l’attenzione su un lasso temporale breve ha davvero poco senso, visto che il nostro investimento sta lavorando per garantirci una vecchiaia serena ed economicamente sicura fra venti, trenta o quarant’anni.

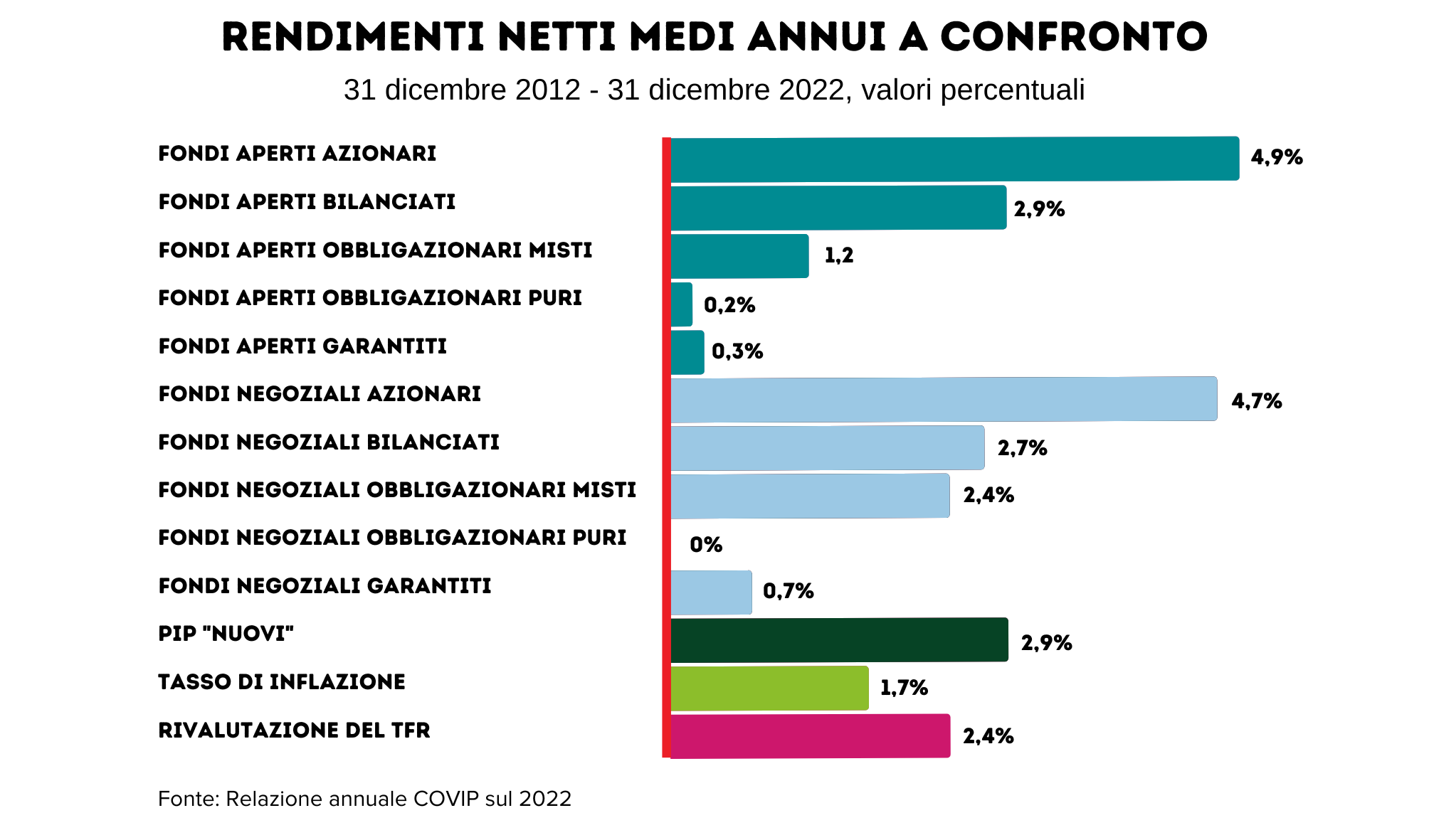

Cosa succede, quindi, se si considerano – mettiamo – gli ultimi 10 anni, quelli cioè compresi tra la fine del 2012 e la fine del 2022? Dai dati diffusi dalla COVIP, la Commissione di vigilanza sui fondi pensione, si nota che, a fronte di un tasso di rivalutazione medio annuo del TFR del 2,4%, il rendimento medio annuo composto offerto dalle forme di previdenza complementare risulta particolarmente competitivo. Questo vale in particolare per le linee a maggior contenuto azionario, che hanno registrato rendimenti compresi tra il 4,7% e il 4,9%.

TFR in un fondo pensione: il vantaggio fiscale

Altro elemento da considerare nell’analisi è il trattamento fiscale, perché un’imposizione sfavorevole può avere un impatto sui rendimenti. La domanda che ci si deve fare è: fiscalmente, conviene di più lasciare il TFR in azienda o destinarlo a un fondo pensione? Lo vediamo subito.

Il TFR lasciato nelle casse dell’azienda è soggetto a tassazione separata, che scatta al momento della liquidazione, quindi in fase di anticipazione o direttamente alla cessazione del rapporto di lavoro. In questo caso si applicano gli scaglioni IRPEF attualmente vigenti sulla media dei redditi percepiti dal lavoratore negli ultimi cinque anni

Cosa succede con il fondo pensione? La ritenuta a titolo di imposta al momento dell’erogazione della prestazione è decisamente più bassa e corrisponde al 15%, aliquota che può ridursi in funzione dell’anzianità di partecipazione al sistema della previdenza complementare. Se l’anzianità supera i 15 anni, l’aliquota diminuisce dello 0,30% per ogni anno di successiva partecipazione, fino a un massimo di 6 punti percentuali, arrivando quindi all’aliquota minima del 9%. In caso di anticipazione l’aliquota applicata è pari al 23%, comunque conveniente rispetto alla tassazione applicata dal datore di lavoro.

C’è un altro punto da tenere in considerazione: la tassazione agevolata prevista per i fondi pensione è uguale per tutti, indipendentemente dal reddito imponibile, e non è soggetta a riliquidazione da parte dell’Erario, mentre la tassazione del TFR segue progressivamente, come detto, il reddito individuale (più alto è il reddito del lavoratore, maggiore la tassazione applicata dal datore di lavoro) e al lavoratore il Fisco potrà richiedere ulteriori tasse nel caso dichiari altri redditi oltre a quello di lavoro dipendente.

Deduzione e tassazione dei rendimenti

Ma non finisce qui. I versamenti aggiuntivi (oltre al TFR) che il lavoratore può effettuare con la massima flessibilità sul fondo pensione possono essere dedotti dal reddito dichiarato fino a un massimo di 5.164,57 euro all’anno: possiamo perciò sottrarli dalla base imponibile sulla quale si calcolano le imposte. E se l’imponibile cala in virtù della deduzione, allora diminuisce anche la somma che saremo chiamati a pagare all’Erario (in alcuni casi, anche lo scaglione IRPEF). Si possono poi anche dedurre i versamenti effettuati a favore di un familiare fiscalmente a carico: in questo caso, la deduzione concorre alla formazione dei suddetti 5.164,57 euro.

E i rendimenti? Sui rendimenti è prevista un’imposta annua sostitutiva dell’IRPEF alla quale si applica un’aliquota del 20%, più conveniente del 26% che si applica alla maggior parte delle forme di risparmio finanziario.

Parlatene con un consulente finanziario

In definitiva, sono molti i fattori che sottolineano l’importanza di investire il TFR in un piano previdenziale. Ma per cogliere con chiarezza le opzioni disponibili, è fondamentale non demoralizzarsi di fronte a congiunture economiche sfavorevoli.

È poi cruciale – e lo ribadiamo – tenere a mente un altro aspetto: la scelta previdenziale va fatta pensando al lungo periodo. Per questo è opportuno investire fin da giovani, scegliendo le opzioni più adatte alla propria inclinazione al rischio e alle tempistiche di pensionamento e lasciando poi che il tempo lavori a proprio favore.

Il tema è certamente ampio e molto interessante e lo si può approfondire rivolgendosi al proprio consulente finanziario, per individuare insieme le soluzioni più adatte alla propria specifica situazione.