Cultura finanziaria

State risparmiando per un obiettivo a breve termine o per costruire un gruzzolo per il futuro? Il vostro obiettivo è una vacanza da sogno tra tre anni o l’istruzione dei tuoi figli tra dieci? Indipendentemente dall’obiettivo del risparmio, uno dei fattori più importanti per qualsiasi investimento è l’orizzonte temporale.

Cominciamo con dire che l’orizzonte temporale è il periodo di tempo per il quale si intende rinunciare alle proprie disponibilità finanziarie per investirle. Dipende dalle situazioni soggettive, dalle esigenze individuali e familiari e anche dall’età. Per esempio, se si investe a fini previdenziali e si è molto giovani, è evidente che l’orizzonte temporale sarà molto lungo.

Gli investimenti a breve, medio o lungo termine hanno ciascuno le proprie implicazioni e richiedono un approccio diverso alla pianificazione finanziaria. C'è una grande differenza, per esempio, tra risparmiare per la pensione tra vent’anni e mettere da parte qualcosa per la luna di miele a Bali tra due. Ma qual è esattamente questa differenza e perché è importante? Scopriamolo insieme.

Cosa significano breve e medio termine?

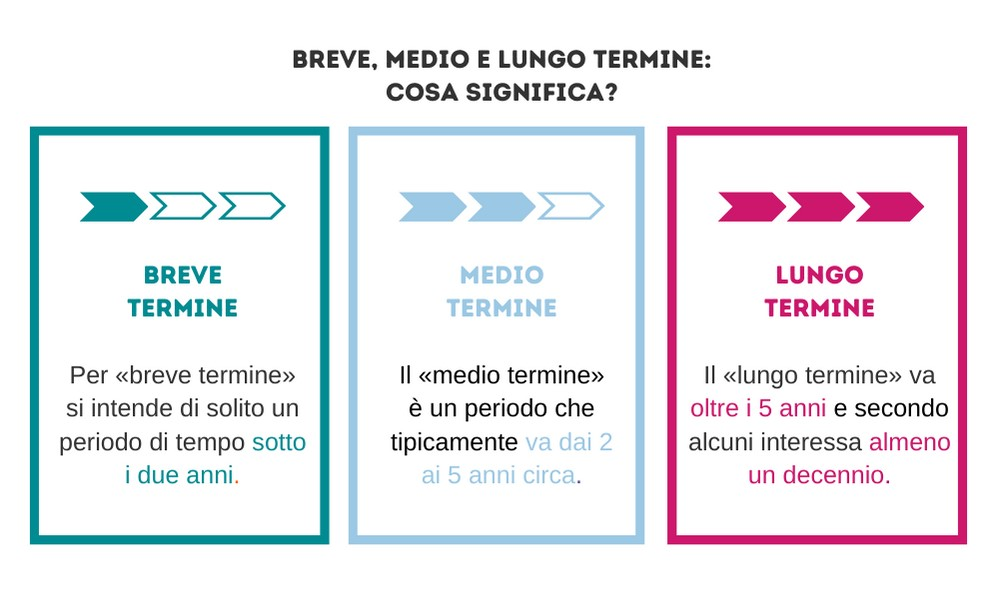

Quando parliamo di “breve termine”, di solito ci riferiamo a un orizzonte temporale di uno o due anni. L’obiettivo di un investimento a breve termine potrebbe essere un viaggio, un’auto nuova o un acquisto simile. Con un orizzonte temporale di breve periodo è bene che l’investimento sia a basso rischio e, quindi, tenda soprattutto a conservare il capitale: il breve periodo temporale, infatti, non consentirebbe di recuperare eventuali perdite.

Per “medio termine” si intendono invece gli investimenti con un orizzonte temporale di tre-cinque anni. Il vostro obiettivo è più distante rispetto a un investimento a breve termine, ma non è in un futuro lontano come, per esempio, la pensione o l’assistenza sanitaria nella terza e quarta età.

I traguardi a medio termine potrebbero essere le spese per un matrimonio, l’avvio di un’attività commerciale o l’istruzione dei figli. La strategia dipenderà dal vostro obiettivo, dalla vostra propensione al rischio e da molti altri fattori, da valutare sempre con la consulenza di un esperto.

E poi c’è il lungo termine: cosa vuol dire?

Gli investimenti a lungo termine si collocano in un orizzonte più lontano. Il vostro obiettivo è di solito a più di cinque anni di distanza, ma può arrivare fino a trenta o quaranta anni. Un trentenne che costruisce la sua futura rendita pensionistica, per esempio. In un’ottica di lungo periodo è possibile, ammesso che la nostra propensione al rischio lo consenta, accettare rischi maggiori per conseguire maggiori guadagni: il lungo orizzonte temporale rende infatti possibile compensare eventuali perdite dovute ad andamenti negativi dei mercati.

Fonte: Banca d’Italia, https://economiapertutti.bancaditalia.it/notizie/breve-medio-e-lungo-termine-negli-investimenti-finanziari e CONSOB (https://www.consob.it/web/investor-education/orizzonte-temporale)

Perché l’orizzonte temporale è importante?

Prendereste mai in considerazione l'idea di perdere dieci chili in un mese? E di correre dieci chilometri domani, senza avere mai fatto sport e dunque privi dell’allenamento necessario? Ci auguriamo di no: entrambi questi progetti, così impostati, comporterebbero un rischio significativo per la vostra salute.

Per quanto riguarda le finanze, la storia è simile. L’obiettivo che vi prefissate è importante tanto quanto il periodo di tempo necessario per raggiungerlo.

Una volta individuato l’orizzonte temporale, è importante mantenerlo e non farsi prendere dall’emotività. Mettiamo che il vostro obiettivo sia la costruzione di una rendita pensionistica integrativa: si tratta di un traguardo che, come abbiamo detto, richiede un orizzonte temporale di lungo termine.

Per arrivarci – e arrivarci bene – bisogna che restiamo fedeli al nostro piano di investimento per tutto l’orizzonte temporale individuato, senza uscire e rientrare sui mercati sull’onda dell’ansia o dell’esuberanza. Queste reazioni, per quanto umanamente comprensibili, finiscono col costarci soldi.

Calibrare le scelte di portafoglio anche in base all’orizzonte temporale può essere complicato, e resistere agli impulsi emotivi può esserlo ancora di più.

Per questo motivo, è sempre meglio rivolgersi a un consulente che vi aiuti nelle decisioni di investimento.